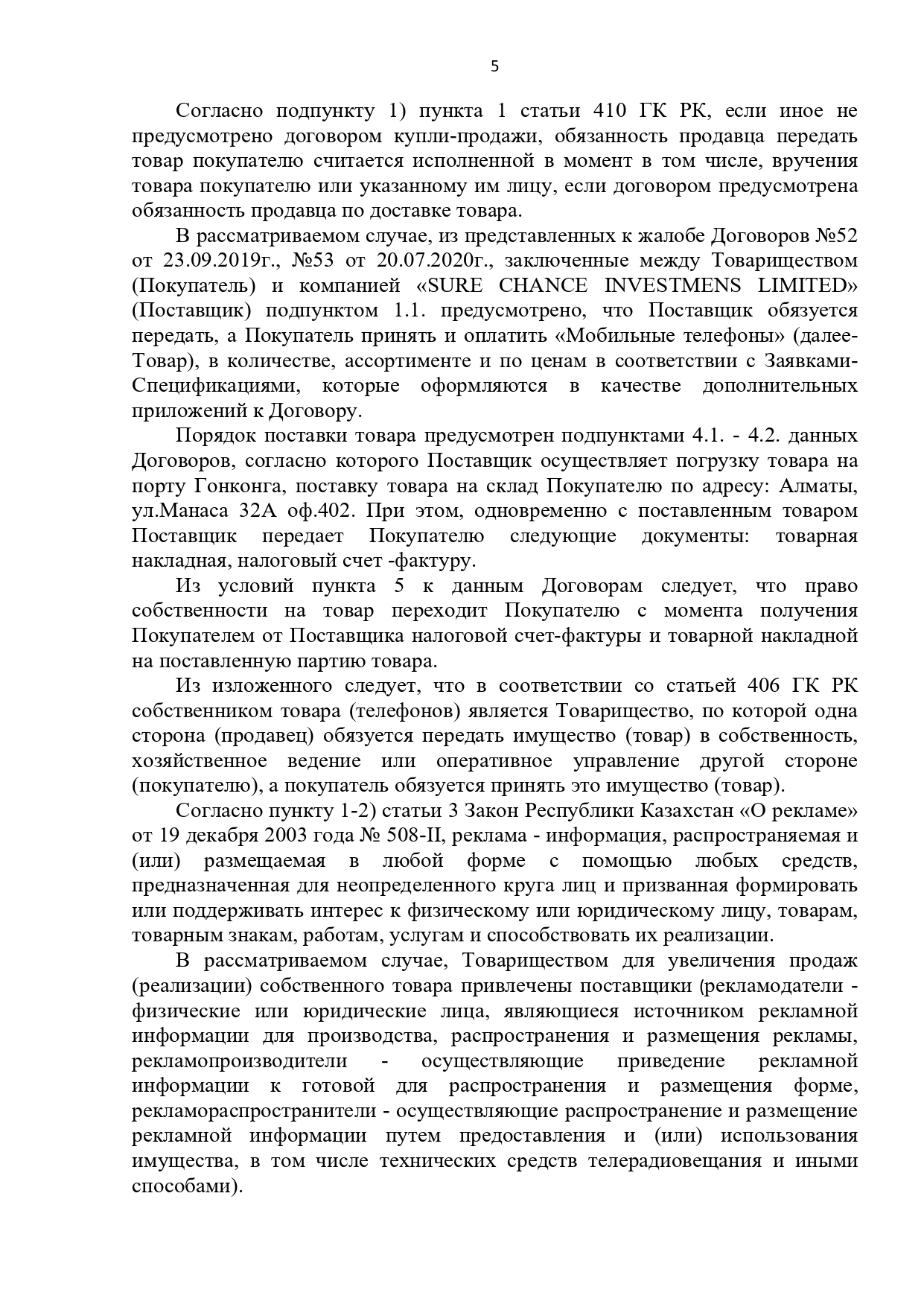

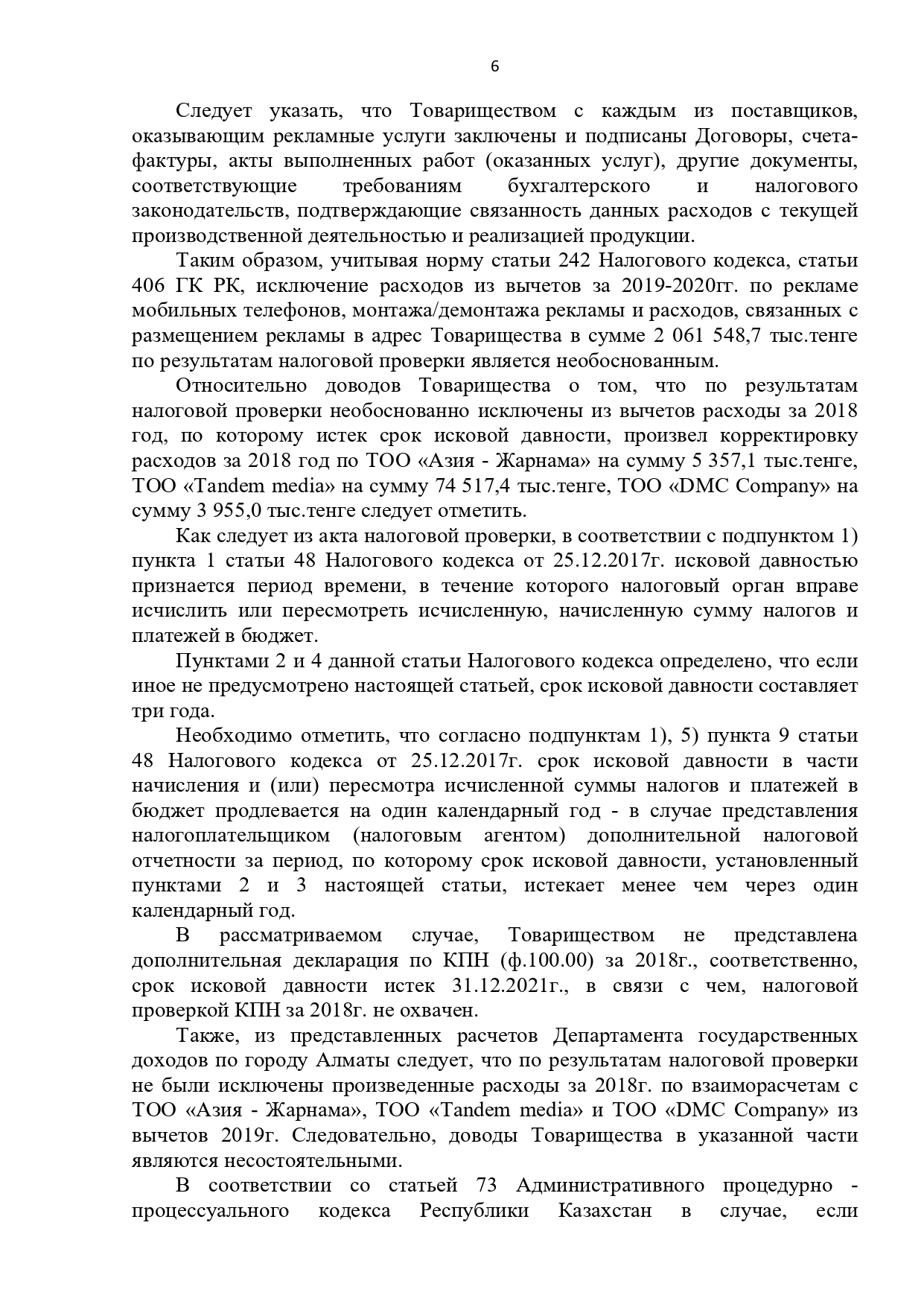

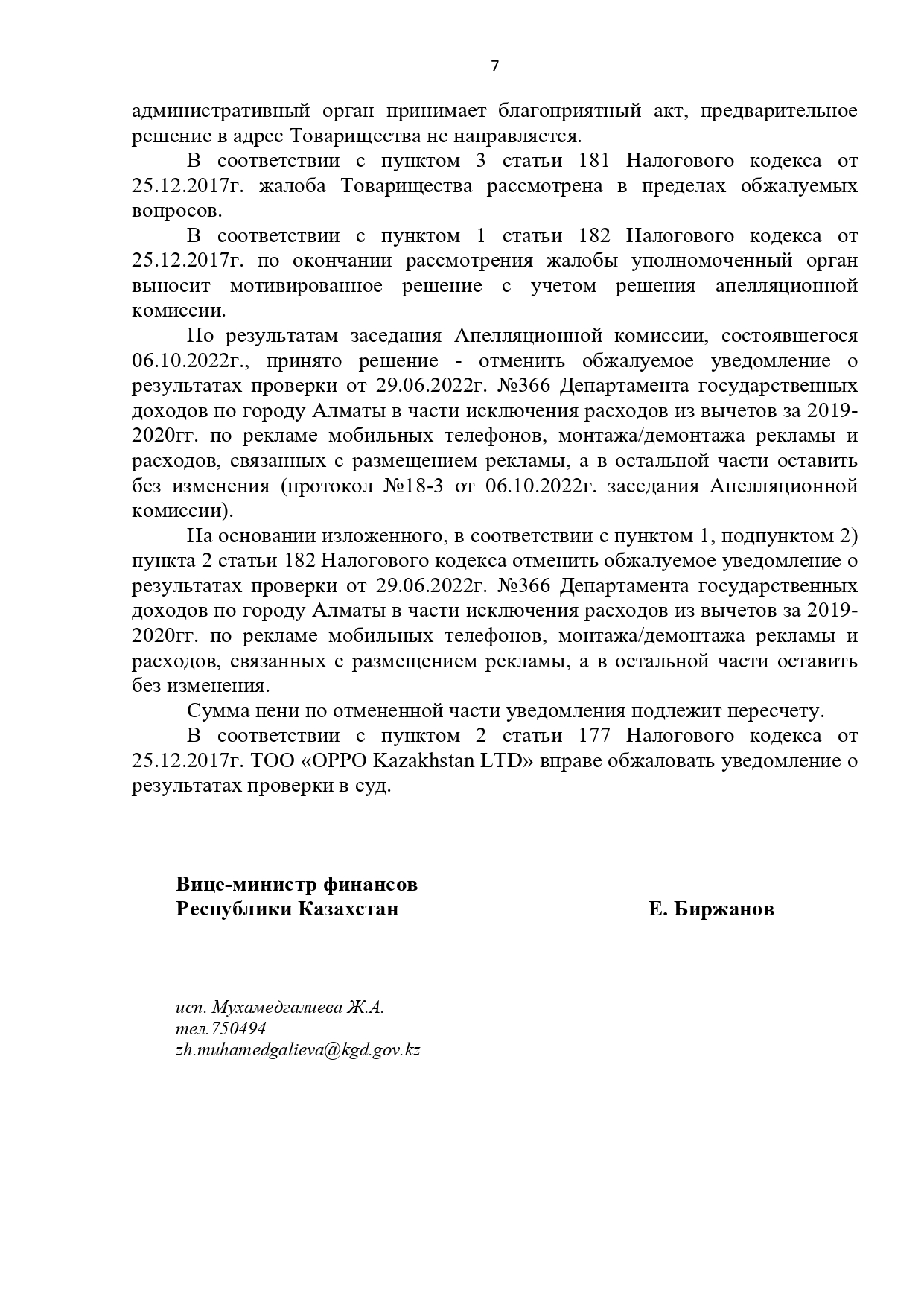

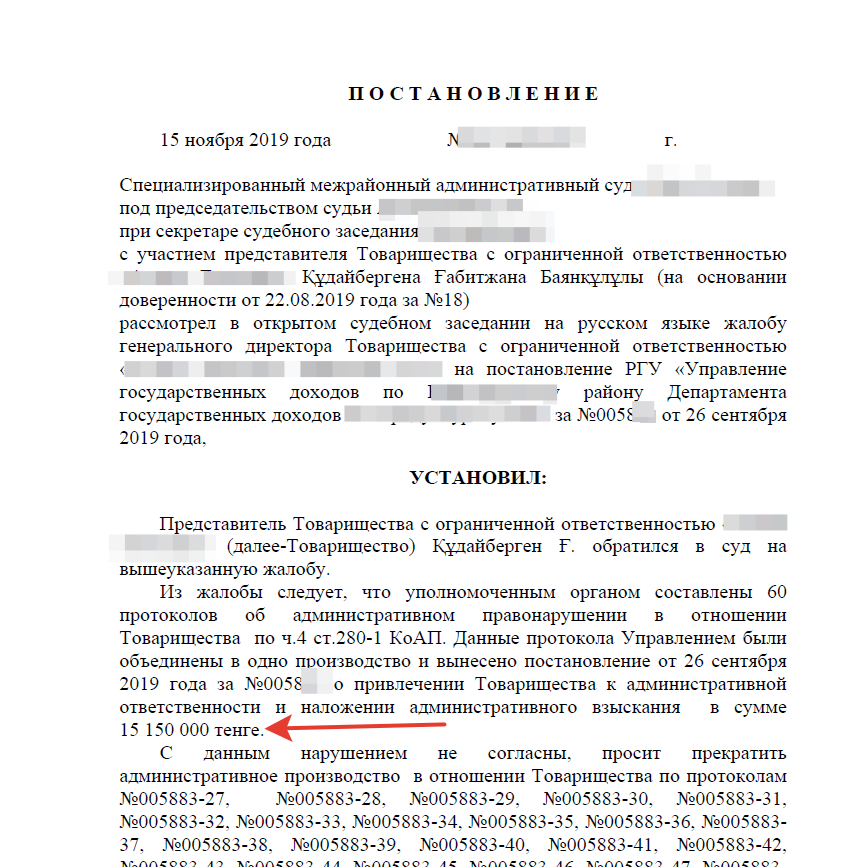

Огромный пласт судебных споров по налоговым вопросам составляют обжалования требований налоговых органов по корректировке объектов налогообложения по сделкам, которые содержат признаки недействительности.

В 2016 году на законодательном уровне проведена работа по декриминализации ряда статей Уголовного кодекса, которая коснулась, в том числе и «лжепредпринимательства».

Основанием исключения преступления в виде «лжепредпринимательства» послужило нарекание со стороны налогоплательщиков о необоснованном вовлечении в последствия такого преступления добросовестных налогоплательщиков, к которым применялись меры налогового администрирования.

Предлагалось и говорилось о необходимости изучения обстоятельств каждой сделки в отдельности и предоставления возможности налогоплательщику доказывать фактическое совершение операции, что зачастую по мнению бизнес-сообщества в рамках принятия мер в отношении «прдеприятия-лжепредпринимателя» не проводилось.

Если говорить о налоговых органах то законодательством в рамках исполнения возложенных на них задач предусмотрено осуществление налогового администрирования, которое включает в себя и налоговый контроль.

Как вам известно, налоговый контроль осуществляется в форме налоговой проверки и иных формах государственного контроля (регистрация НП, прием ФНО, камеральный контроль, налоговый мониторинг, налоговое обследование и т.д.).

В связи с чем, органами государственных доходов факты нарушения налогового законодательства устанавливаются в рамках данных форм контроля.

Одним из обстоятельств, которое может привести к нарушению налогового законодательства, устанавливаемого органами государственных доходов, является отражение в налоговом учете финансово-хозяйственных операций (далее – ФХО) с контрагентами, которые имеют признаки неблагонадежности и невозможности фактического осуществления такой операции.

В частности, к таким обстоятельства налоговые органы относят:

— невозможность реального осуществления налогоплательщиком ФХО с учетом времени, места нахождения имущества или объема материальных или трудовых ресурсов, производственных мощностей (складских помещений, транспортных средств);

— отсутствие фактического привлечения третьих лиц для осуществления поставки товаров, выполнения работ или оказания услуг в порядке, при невозможности совершения сделки самим контрагентом;

— совершение сделок (операций) с товарами, работами или услугами, которые не производились (оказывались) или не могли быть произведены (оказаны) полностью или в объеме, указанном налогоплательщиком (налоговым агентом) в документах бухгалтерского учета;

— отсутствие документов, подтверждающих совершение ФХО;

— наличие на различных уровнях поставщиков контрагентов, чья регистрация (перерегистрация) признана недействительной, являющихся бездействующими, ликвидированными, банкротами, снятыми с регистрационного учета по НДС по решению органа государственных доходов и т.д.

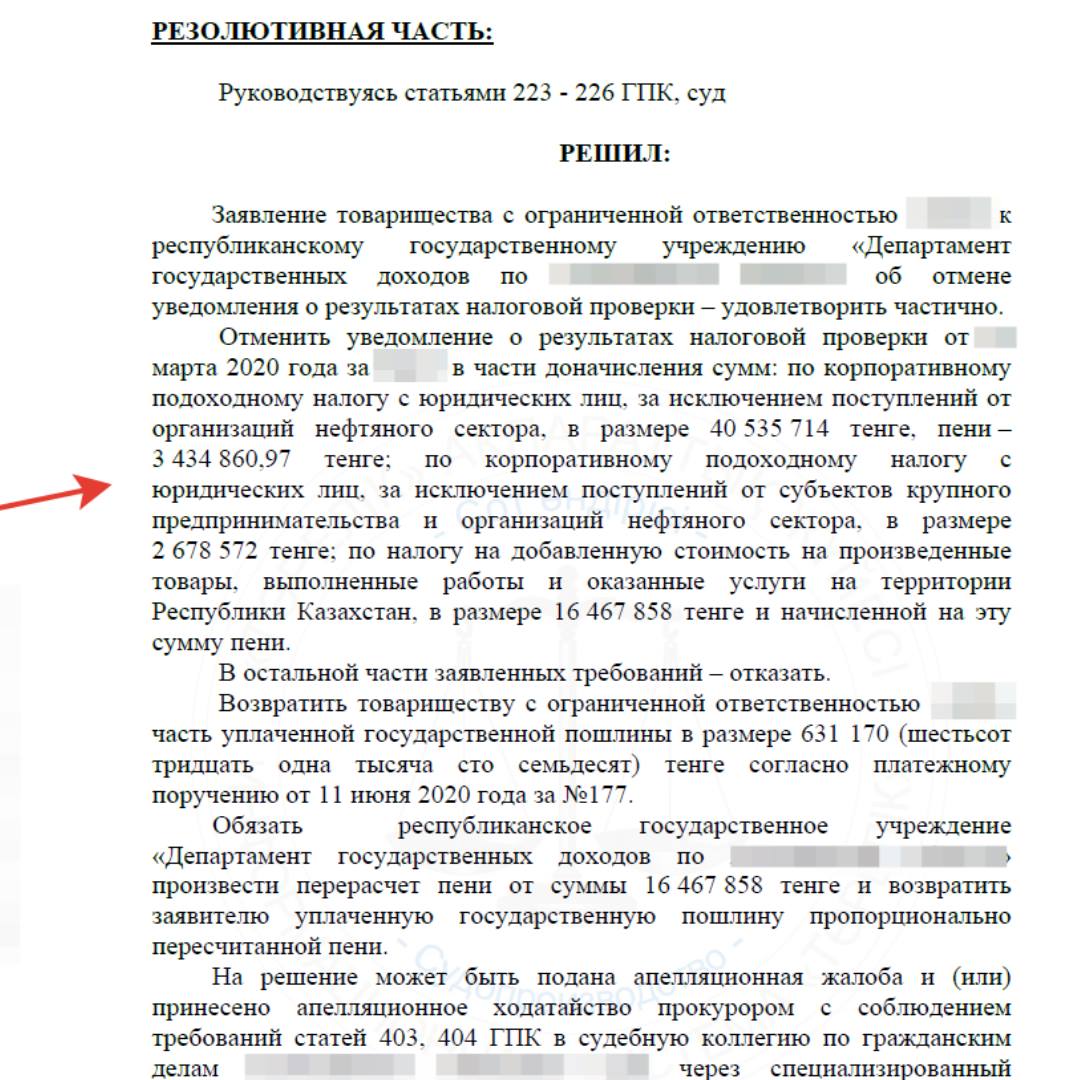

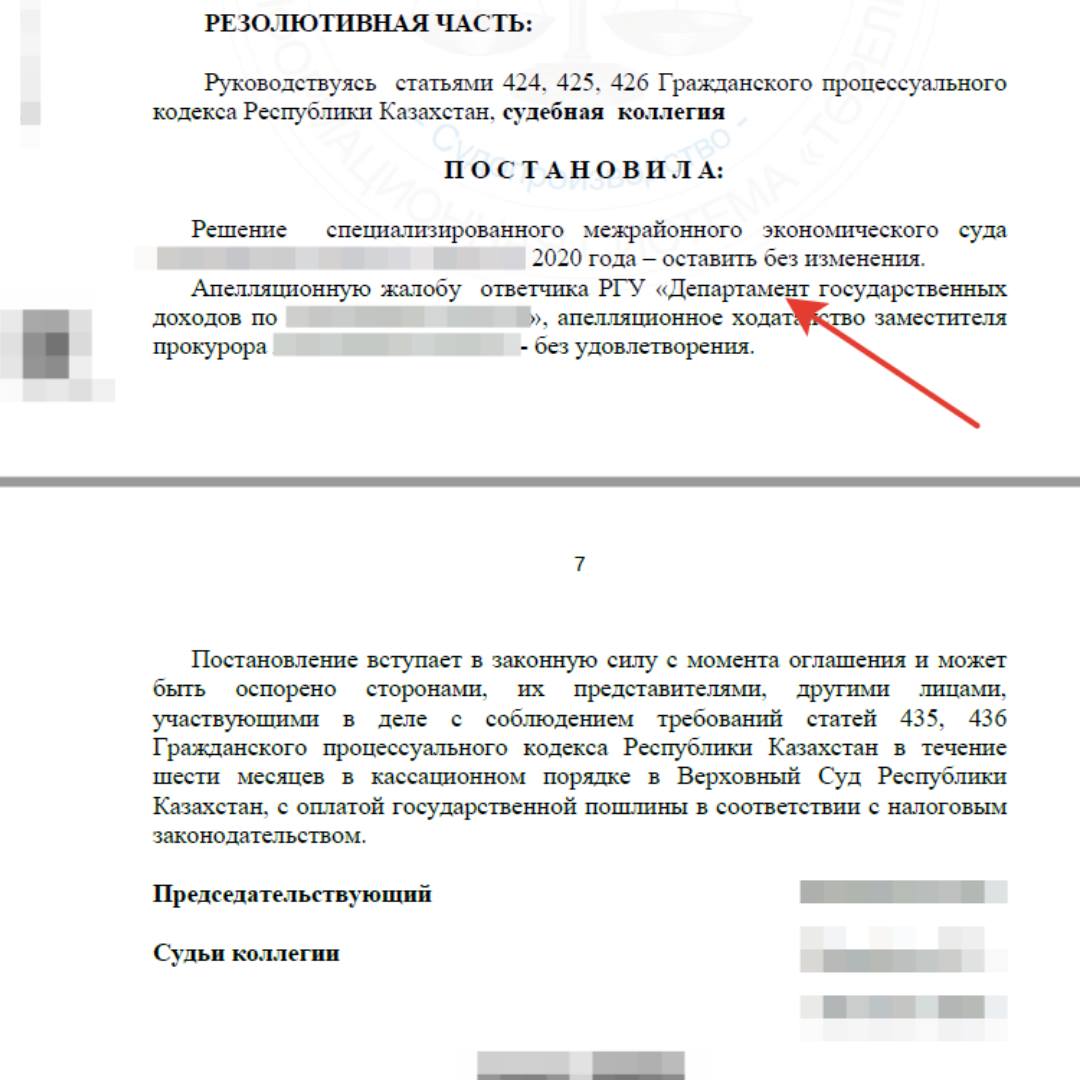

Однако, установление данных обстоятельств и доказательств зачастую не представляется возможным без признания сделки недействительной в гражданском порядке или же без установления факта совершения противоправных деяний в рамках уголовного/административного производства либо же доказательства, установленные в ходе налоговой проверки, являются недостаточными.

Более того, на сегодняшний день суды больше склоняются к тому, что признаки недействительности сделок, в первоочередном порядке, подлежат установлению путем привлечения виновных лиц к уголовной или административной ответственности.

И лишь в случае отсутствия возможности привлечения соответствующих лиц к ответственности у налоговых органов возникает право обращения в суд с исками о признании сделок недействительными.

Конечно же, возможно, требуется дополнительное время для установления окончательной и единообразной судебной практики по данному вопросу, однако, последние тенденции свидетельствуют об именно такой позиции судов, в том числе Кассационной коллегии Верховного Суда.

Нурлан Зекенов

Советник Юридической фирмы GK & Partners