К нам обратился клиент по вопросу защиты в адм. деле по п. 3 ч. 5 ст. 281 КоАП. Клиент занимается поставками нефтепродуктов. То есть приобретает на НПЗ топливо вагон-цистернами и реализует его покупателям. В соответствии со ст. 16 Закона «О государственном регулировании производства и оборота отдельных видов нефтепродуктов» реализация нефтепродуктов такими поставщиками допускается с резервуаров баз нефтепродуктов, а также с АЗС и резервуаров самих производителей. Это делается в целях пожарной безопасности. То есть нельзя в неположенном месте делать налив и розлив нефтепродуктов.

В нашем случае нефтепродукты с НПЗ едут в вагон-цистернах до баз нефтепродуктов, а затем должны быть дальше поехать до конечных покупателей. В целях экономии времени клиент сделал перенаправление вагон-цистерн по пути из НПЗ сразу до покупателей, не заезжая на базу нефтепродуктов. При этом по факту все пломбы вагон-цистерн не тронуты.

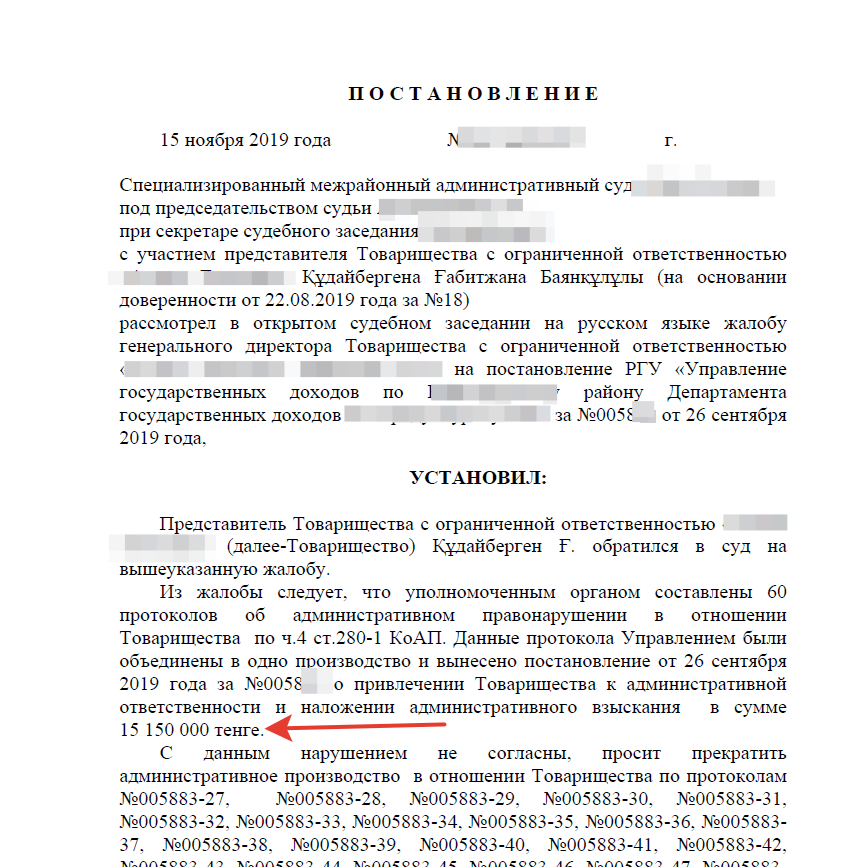

Налоговый орган, где находится базы нефтепродуктов увидев, что вагон-цистерны туда не заезжали привлекли клиента к ответственности по п. 3 ч. 5 ст. 281 КоАП с требованием применить штраф в размере 100 МРП (наш клиент субъект среднего предпринимательства) с конфискацией дохода.

Что мы сделали? В первую очередь заявили о том, чтобы дело рассматривалось в суде и начали выстраивать свою позицию.

Если читать внимательно КоАП, то п. 5) ч. 3 ст. 281 КоАП содержит дополнительное взыскание в виде конфискации нефтепродуктов либо доходов от реализации нефтепродуктов, которое, на наш взгляд, должно применяться только в отношении субъектов крупного предпринимательства.

К примеру, часть 1 статьи 463 КоАП допускает конфискацию имущества вне зависимости от субъекта предпринимательства, поскольку редакция данной нормы содержит запятую после установленного размера денежного взыскания. Для наглядности приводим редакцию данной нормы: «…на субъектов крупного предпринимательства – в размере ста пятидесяти месячных расчетных показателей, с конфискацией…». Следовательно, запятая в данном случае разделяет по смыслу порядок наложения штрафа в отношении субъектов крупного предпринимательства от дополнительной санкции в виде конфискации, в связи с чем, такая конфискация применяется в отношении всех субъектов.

В свою очередь, подпункт 5) части 3 статьи 281 КоАП не содержит аналогичной запятой после предусмотренного размера денежного взыскания, что прямо указывает на возможность применения конфискации только по субъектам крупного предпринимательства: «влечет штраф … на субъектов среднего предпринимательства – в размере ста, на субъектов крупного предпринимательства – в размере трехсот месячных расчетных показателей с конфискацией нефтепродуктов…».

Наряду с этим, пунктом 7 Нормативного постановления Верховного Суда Республики Казахстан от 6 октября 2017 года № 7 «О некоторых вопросах применения судами норм Особенной части Кодекса Республики Казахстан об административных правонарушениях» предусматривается: «Санкцией части пятой статьи 281 КоАП предусмотрено дополнительное административное взыскание в виде конфискации нефтепродуктов, табачных изделий, являющихся непосредственными предметами совершения административного правонарушения, и (или) доходов, полученных вследствие совершения правонарушения, или без таковой. В случае принятия решения о применении данного дополнительного взыскания и при отсутствии возможности конфисковать нефтепродукты или табачные изделия следует обращать конфискацию на доходы от их реализации в размере, установленном уполномоченным органом в ходе досудебного производства по делу».

То есть, исходя из требований Нормативного постановления конфискация может применяться исключительно в отношении доходов, которые установлены в ходе досудебного производства по делу. Однако, налоговый орган этого не сделал.

Входе рассмотрения в суде налоговый орган несколько раз менял свою позицию. Сперва он говорил, что требует конфискации дохода, определенного как доходы минус расходы. Для этих целей мы посчитали все расходы и привели расчеты, что эти сделки были убыточными.

Затем, налоговики, посовестившись со своими, решили, что требуют взыскать всю выручку минус НДС и акциз. Это выходило на 517 млн. тенге. Представляете да, что после такого штрафа компанию можно смело банкротить.

Если честно, я понимаю, почему госслужащие ведут себя так. Все госслужащие боятся, что ими заинтересуется антикоррупционная служба. При чем даже там, где нет для этого оснований.

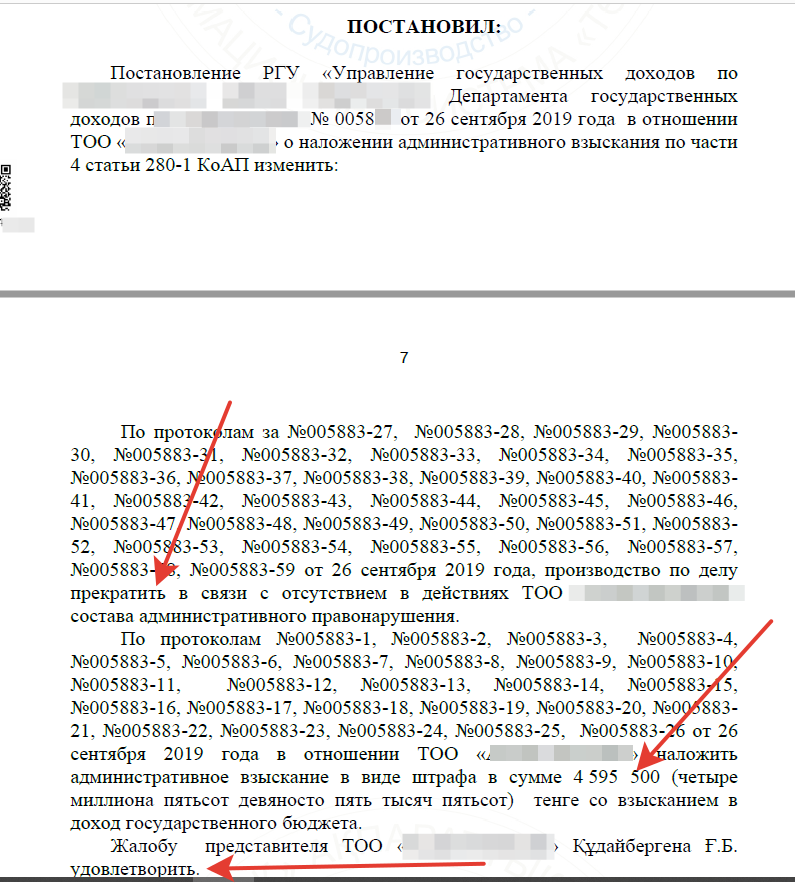

Судья учел наш второй довод и применил лишь штраф без конфискации доходов. Мы и клиент были этому очень рады. Клиент сохранил компанию, мы заработали неплохой гонорар.

Вроде все забылось, но через какое-то время узнаем, что прокурор подал апелляционное ходатайство об изменении постановления суда с применением штрафа с конфискацией дохода в размере 517 млн. тенге. Как Вы знаете, прокуратура всегда поддержит госорган по вышеуказанной причине. Странно это все наблюдать, конечно.

Клиент опять начал переживать. Ну ничего, мы подготовились и защитили в апелляции первое решение.

Габитжан Кудайберген

Управляющий партнер Юридической фирмы GK & Partners