Согласно ст. 44 КоАП штрафы по налоговым правонарушениям можно условно поделить на две категории: штрафы, выражаемые в процентах, и штрафы, измеряемые в МРП (штрафы в МРП). Максимальный размер штрафов в МРП для субъектов крупного предпринимательства составляет 2000 МРП. В соответствии со ст. 58 КоАП при совершении нескольких правонарушений общая сумма штрафа не может превышать трехкратный максимальный предел, то есть 6000 МРП.

Клиент, крупная торговая компания, в 2019 году несвоевременно выписал большое количество ЭСФ, не уложившись в 15-дневный срок со дня совершения оборота. Это произошло в один день: ИС ЭСФ подвисала, потом просто забылось.

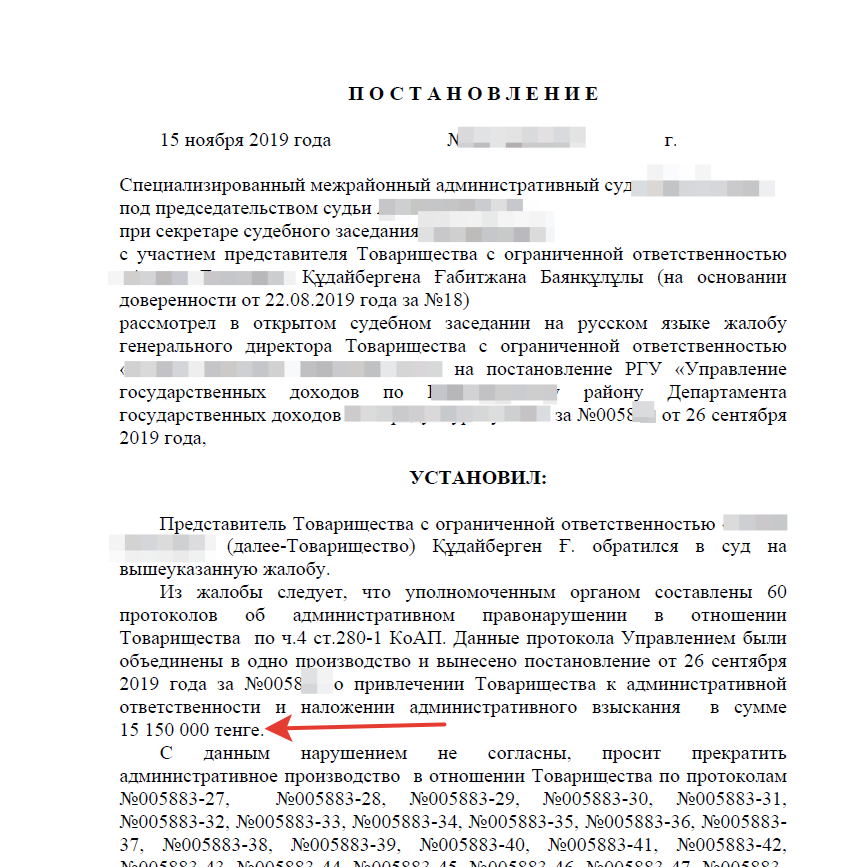

По данному факту клиент был привлечен по ч.4 ст. 280-1 (Нарушение порядка выписки счет-фактур), которая предусматривает ответственность в размере 100 МРП. Штраф довольно суровый, так как налагается за каждый ЭСФ и даже если размер оборота составил 100 тенге. Поскольку ЭСФ было много, был наложен штраф в размере 6000 МРП, то есть 15 150 000 тенге. Меня привлекли для обжалования этого штрафа. Мы договорились с клиентом поработать за % от успеха без фиксированного гонорара. В последующем, клиент еще раз был привлечен к штрафу на 15 150 000 тенге. Всего — 30 300 000 тенге.

В ходе работы я обнаружил, что часть ЭСФ выписывалась юридическим лицам, часть – физическим по наличному расчету. В соответствии с п. 13 ст. 412 НК при реализации товаров физическим рлицам, рассчитывающихся наличными, выписка счет-фактур не требуется. Бухгалтер, оказывается, сделал то, чего не требовалось. А налоговики не стали долго разбираться и составили протокол по всем ЭСФ.

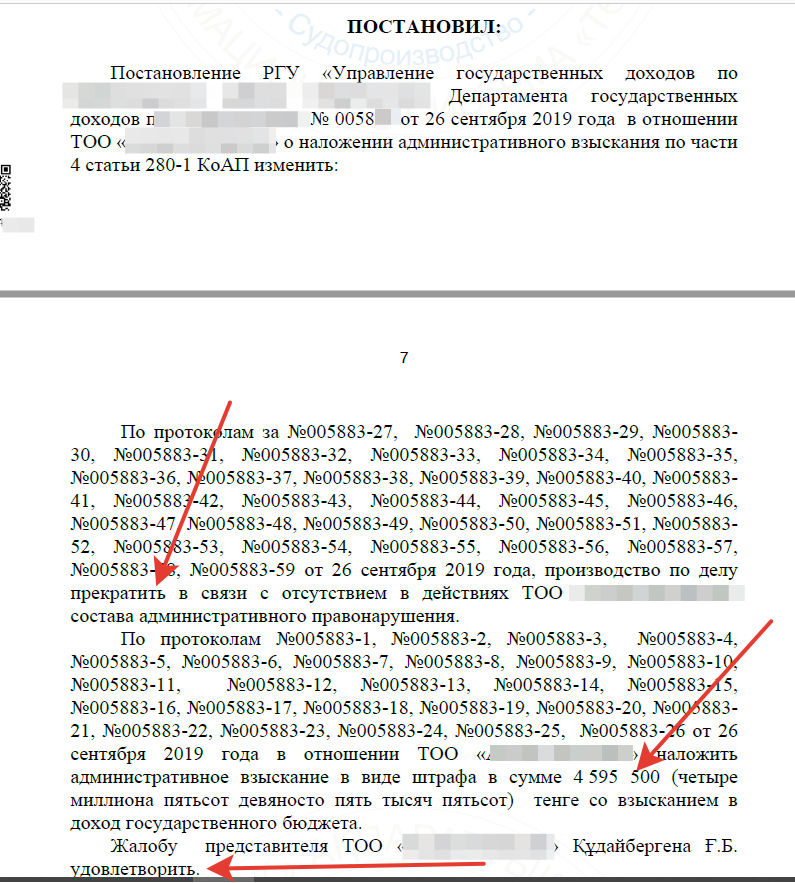

Я заявил об этом в суде. В итоге суд прекратил производство по ЭСФ, выписанным физическим лицам, а по ЭСФ, выписанным юридическим лицам, применил 30% скидку, предусмотренную ч.2 ст. 819 КоАП. В целом по всем штрафам из 30 млн. отменено 20 млн. тенге.