Как Нурлан отменил налог, пени и штрафы на 37,3 млн. тенге

Филиалы иностранных компаний в соответствии с конвенциями об устранении двойного налогообложения и налоговым кодексом вправе относить на вычеты управленческие и общеадминистративные расходы головного офиса. Также в соответствии с конвенциями филиалы иностранных компаний вправе применять сниженную ставку 5% корпоративного подоходного налога (КПН) на чистый доход.

Для применения указанных льгот налогоплательщик должен представить налоговому органу документ подтверждающий резидентство. Обычно это сертификат резидентства, апостилированный в соответствии с Гаагской конвенций 1961 года. Но между Америкой и Казахстаном подтверждение резидентства осуществляется путем предоставления сертификата резидентства по форме 6166. Взаимное соглашение между странами предусматривает, что проставление апостиля на такие сертификаты не требуется.

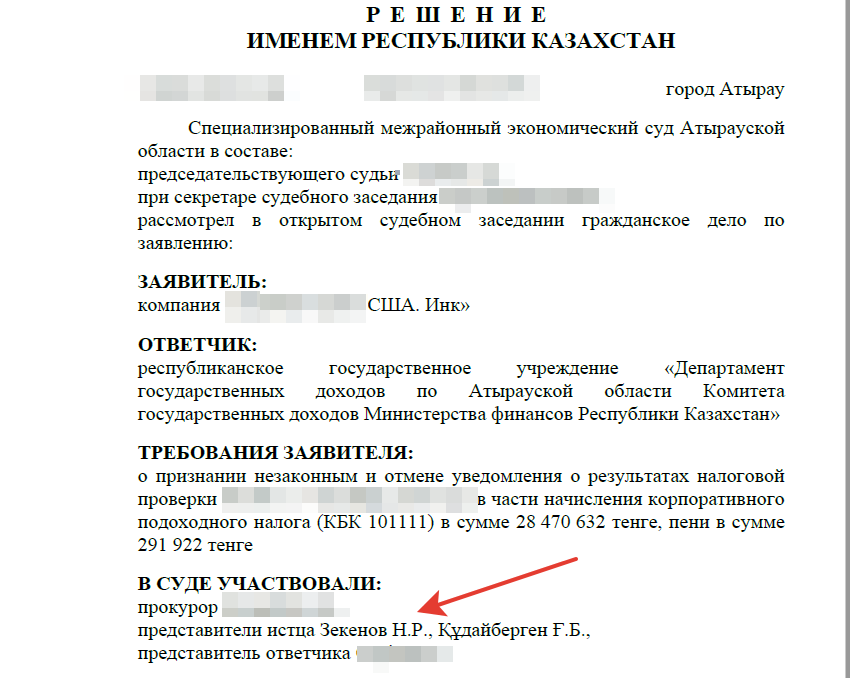

В ходе проверки филиала американской компании налоговый орган выразил недовольство к оформлению сертификата, в связи с чем исключил из вычетов управленческие и общеадминистративные расходы головного офиса, а также применил максимальную ставку КПН на чистый доход в размере 15%.

Были произведены начисления и по другим основаниям, которые обусловлены ошибками самого налогоплательщика. Клиент обратился к нам для решения данного вопроса. С тем, чтобы не тратить дополнительные расходы на государственной пошлине, мы предложили клиенту обжаловать только в описываемой части. Остальное было бесперспективным.

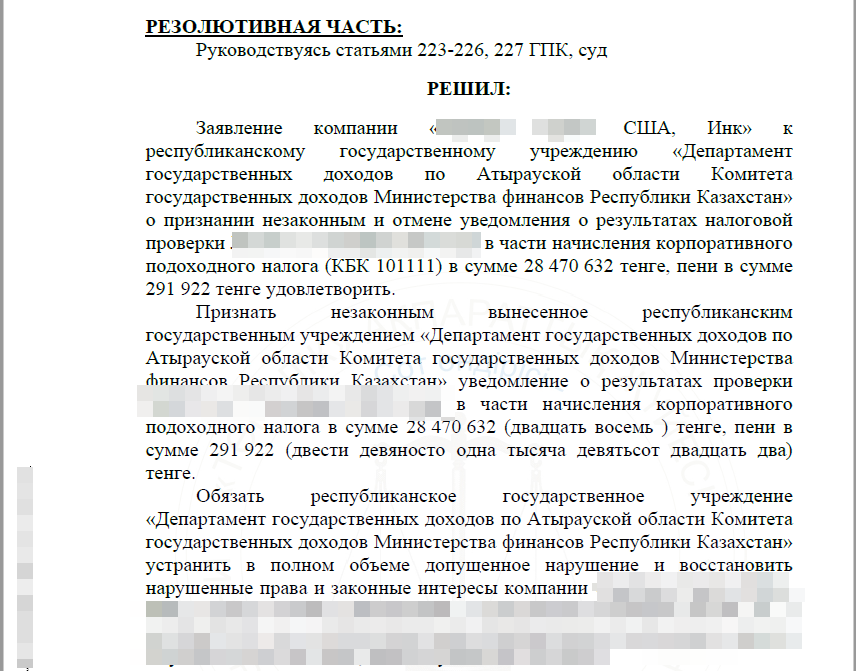

Сумма КПН, начисленного по данному основанию, составила 28,4 млн. тенге, пени – 291 тыс. тенге. В ходе судебного спора Нурлан смог доказать суду, что представленный сертификат соответствует требованиям законодательства. В связи с этим, суд признал начисления неправомерными. Далее, было несложно отменить административный штраф, вытекающий из налоговой проверки, на 8,5 млн. тенге.

В результате по данному кейсу Нурлан отменил в общей сложности свыше 37 млн. тенге.